Sinistre, coefficient de bonus-malus, échéance du contrat, toutes ces indications sont réunies dans le relevé d’information. Document régi par la loi, il permet d’établir un comparatif entre les compagnies d’assurances et de faire jouer la concurrence en obtenant un devis d’assurance auto. Parfait pour trouver la meilleure assurance auto !

Qu’est-ce qu’un relevé d’information assurance auto ?

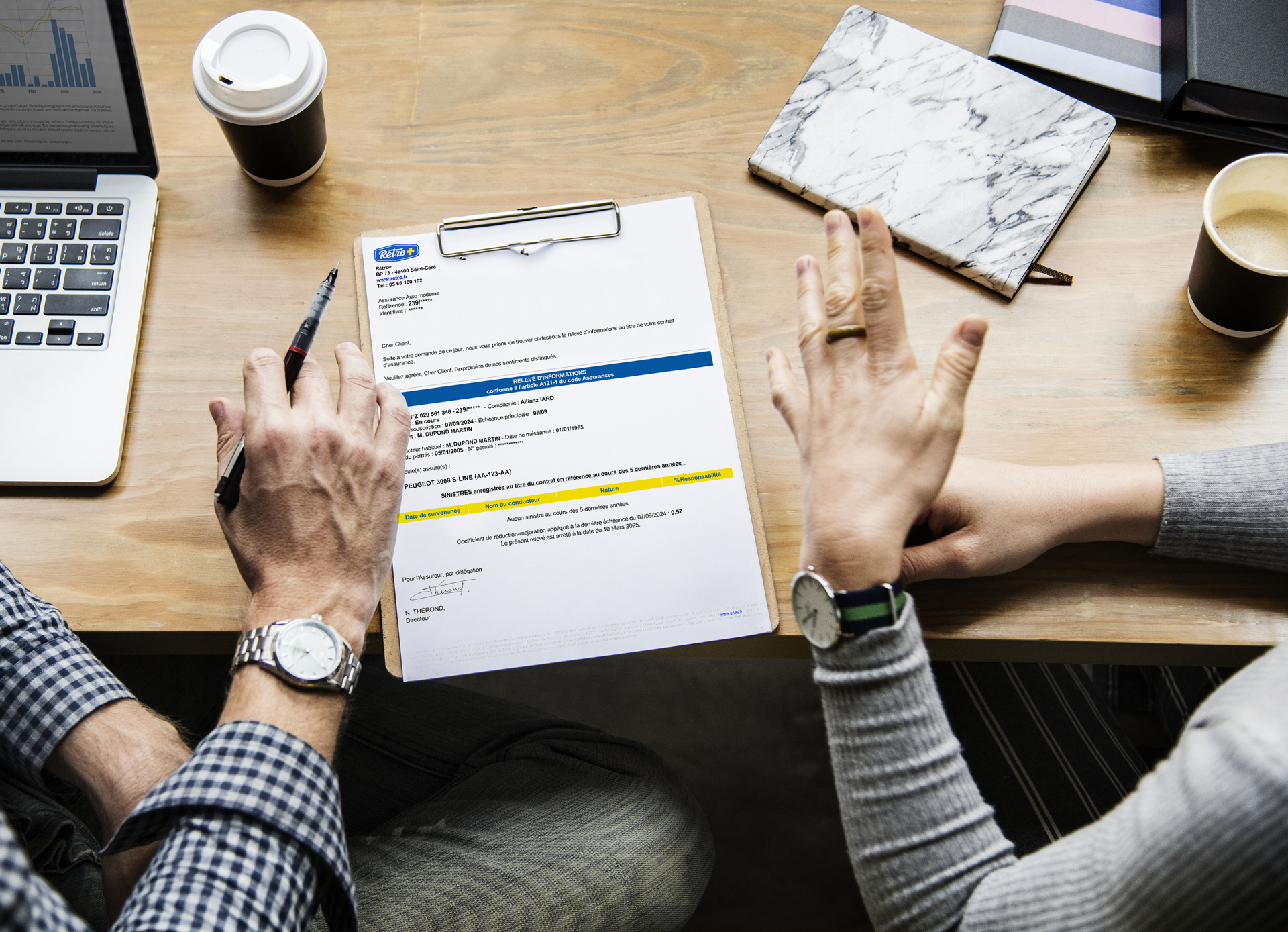

Appelé également « déclaration d’antécédents » ou « relevé de situation », le relevé d’information d’assurance automobile est un document encadré par le Code des assurances, qui récapitule l’historique de l’assuré. On y trouve les coordonnées personnelles du souscripteur tout comme les détails de son contrat d’assurance auto et les sinistres éventuels. Ces renseignements sont essentiels pour le nouvel assureur qui peut examiner le profil de l’automobiliste et adapter le montant de la prime. Le relevé d’informations couvre les antécédents de conduite sur une période allant de 2 à 5 ans. Le souscripteur peut demander son relevé d’information à son assureur à tout moment de l’année.

À quoi sert un relevé d’information ?

Le relevé d’information vous permet de comparer les différentes offres d’assurances auto. Grâce aux éléments mentionnés, vous aurez un devis concret selon votre profil et votre coefficient bonus-malus. Par ailleurs, si vous souhaitez changer d’assurance auto, les futures compagnies d’assurance vous demanderont obligatoirement votre relevé d’information datant de moins de 3 mois. Si vous avez changé plusieurs fois d’assureurs au cours des deux dernières années, vous devrez fournir plusieurs relevés. On peut vous réclamer ce fichier sur 5 ans, durée qui correspond à la période de conservation des données par l’Association pour la gestion des informations sur le risque en assurance (AGIRA). La nouvelle agence d’assurance va jauger votre comportement routier et voir si vous êtes à l’origine d’un accident responsable. Vous pouvez aussi demander ce document officiel afin de mieux comprendre votre situation actuelle. Vous connaîtrez ainsi votre bonus-malus, très important, puisqu’il impacte le prix de votre cotisation.

Que contient un relevé d’information ?

Le relevé d’information comprend des précisions relatives au contrat d’assurance auto comme :

- La date de souscription du contrat.

- Les coordonnées de la compagnie d’assurance.

- Les coordonnées des assurés et éventuellement du conducteur secondaire : le nom, le prénom, la date de naissance, l’adresse, le numéro ainsi que la date d’obtention du permis de conduire.

- L’identité du véhicule telle que le numéro d’immatriculation, la marque et l’ancienneté.

- L’historique des sinistres : la date, la nature et le nombre de dommages corporels et/ou matériels survenus dans les cinq dernières années (bris de glace, tentative de vol, incendie, collision, vandalisme, catastrophes naturelles…). Il est généralement indiqué la part de responsabilité du souscripteur sur le document.

- Le coefficient de réduction-majoration à la dernière échéance annuelle, plus connu sous le nom de coefficient de bonus-malus.

Le relevé d’information doit vous être fourni dans les 15 jours suivant votre sollicitation par votre assureur, en cas de résiliation.

Comment obtenir un relevé d’information ?

Si vous voulez recevoir votre relevé d’information, contactez votre service d’assurance voiture par téléphone ou par mail. Attention, il est toujours conseillé de garder une trace écrite ! En cas d’urgence, n’hésitez pas à envoyer une lettre recommandée avec accusé de réception. Vous pouvez également rappeler à votre assureur qu’il dispose d’un délai de 15 jours pour vous transmettre le document. Aujourd’hui, les agences d’assurances proposent un accès en ligne aux documents via l’espace client. Pratique et rapide ! En cas de résiliation résultant de votre fait ou de votre courtier, ce dernier a l’obligation de vous transmettre votre relevé d’information auto. Sachez que vous pouvez modifier certains éléments de vos contrats d’assurance avant résiliation. Si vous envisagez de changer d’assureur ou si vous voulez tout simplement vous informer, voici un modèle de lettre pour demander à son ancien assureur la communication de son relevé d’information.

Peut-on souscrire une assurance auto sans relevé d’information ?

Oui, car bien que le relevé d’informations soit obligatoire, il existe certaines situations où les automobilistes n’en possèdent pas. C’est le cas d’une personne qui n’a jamais été assurée ou qui n’a pas été assurée depuis plus de deux ans. Les jeunes conducteurs, les conducteurs secondaires et les conducteurs de voiture de société ne disposent pas non plus de relevés d’informations. Si vous envisagez de souscrire à une assurance auto, mais que vous n’avez pas de relevé, pas de panique ! Cela vous prive juste d’un bonus, mais en même temps, vous n’êtes pas non plus concerné par un malus. Vous êtes ainsi considéré comme jeune conducteur ou conducteur sans antécédents, peu importe si vous avez des années de conduite derrière vous. Toutefois, il se peut que cela impacte la tarification de vos cotisations d’assurance, que vous ayez une assurance au tiers ou une formule tous risques.

Différence entre le relevé d’information et le RIR/RII

Il faut bien distinguer le relevé d’information et les relevés d’information restreints (RIR) et intégral (RII), qui sont délivrés uniquement par la préfecture. Le RII comporte le solde de points du permis de conduire et s’obtient en se rendant à la préfecture, par courrier ou par mail. Le RII est confidentiel et peut être réclamé exclusivement par des autorités comme la justice ou les forces de l’ordre, dans le cadre d’un litige. Le RIR permet de justifier de vos droits à la conduite, il peut être exigé pour des raisons professionnelles ou lorsque votre responsabilité civile est engagée.

Le relevé d’information est essentiel pour les souscripteurs, car il fournit toutes les indications pour trouver une nouvelle assurance auto. En parallèle, il permet aux assureurs de vérifier le profil des automobilistes avant la souscription d’un contrat automobile. Pensez à bien contrôler votre relevé d’information et à informer votre assureur en cas d’erreur.

Vous connaîtrez le prix et conditions pour une assurance collection qui correspond à vos besoins et pourrez rouler assuré dans l'heure ou à la date de votre choix.

C'est simple et sans engagement !

Écrit par Rétro+ — Publié le